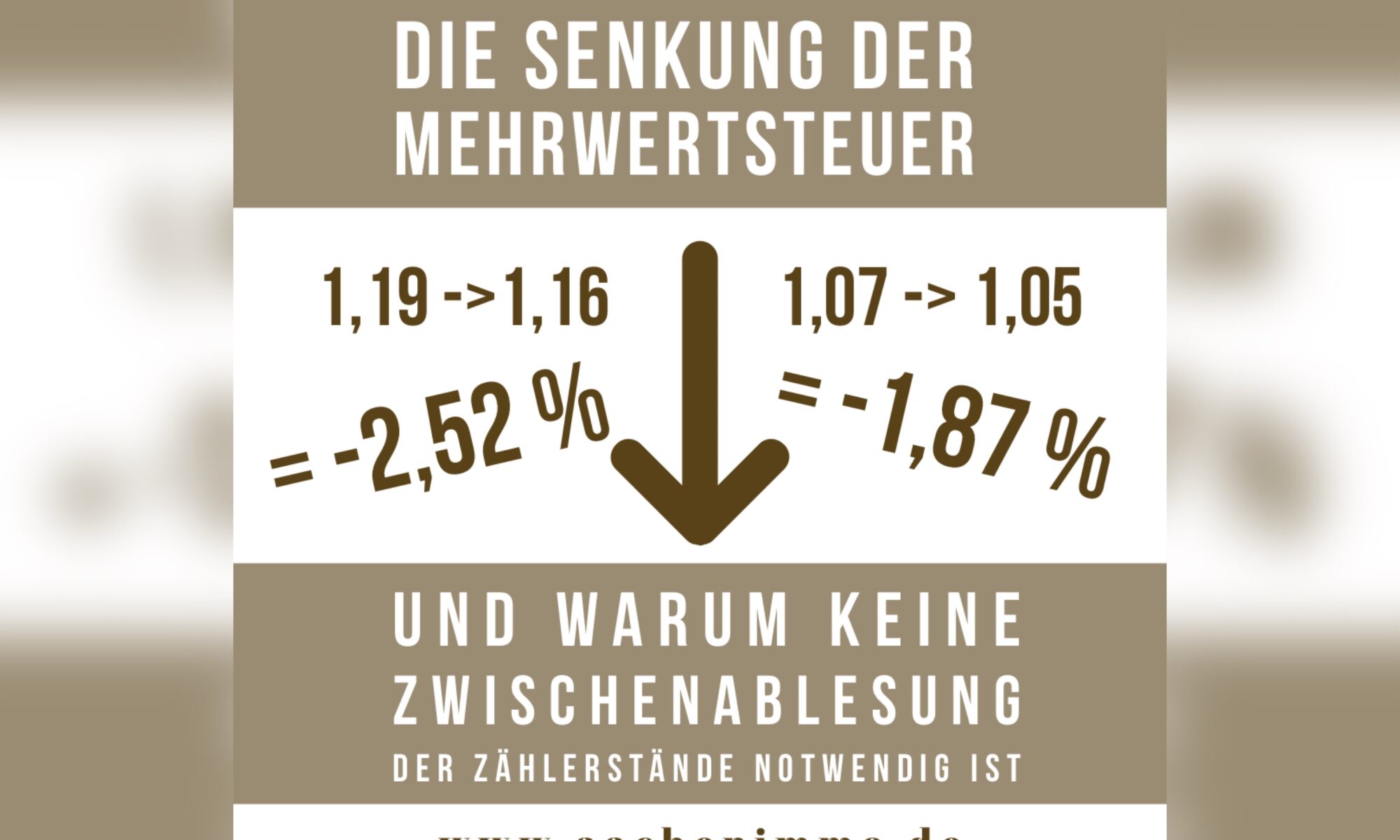

…und warum deshalb keine Zwischenablesung der Zählerstände notwendig ist…

Aufgrund eines Pressebeitrags gab es diese Woche zahlreiche Anfragen, ob wegen der geringeren Umsatzsteuer auch eine Zwischenablesung der Verbrauchszähler zum Stichtag erfolgen würde.

Eigentlich gilt gegenüber Privatverbrauchern (dazu gehören auch Wohnungseigentümergemeinschaften) eine Bruttopreisvereinbarung, die aufgrund des Verbraucherschutzes von Gesetzes wegen vorgesehen ist. Deshalb steht es den Unternehmen prinzipiell frei, ob sie die Steuereinsparung an die Endverbraucher weitergeben oder als eigene Entlastung verbuchen. Nachdem nun aber viele Discounter und Supermärkte werbewirksam vorgelegt haben, wollen nach meinen Informationen auch die Energieversorger die Entlastung an ihre Kunden weitergeben.

Bei dem Beispiel der Senkung von 19 % auf 16 % beträgt die Einsparung aber nicht wirklich 3 %. Denn die eigentliche Berechnungsbasis für die Steuer ist nicht der Brutto- sondern der Nettobetrag. Kostete der Strom z.B. bisher 119,00 € (100 € netto + 19 % USt.), beträgt der Umsatzsteueranteil zukünftig nur noch 16,00 € statt 19,00 €. Die Differenz beträgt somit nur 2,52 % (119,00 € – 2,52 % = 116,00 €). Ähnlich verhält es sich bei der Senkung von 7 auf 5 % (z.B. bei Wasser), hier liegt die tatsächliche Einsparung für den Endverbraucher bei 1,87 % vom bisherigen Bruttopreis.

Diese Preisanpassung wegen der Mehrwertsteuer wird bei den Versorgern wie jede andere Preisanpassung behandelt. Diese findet sich in nahezu jeder Jahresabrechnung, sofern keine Festpreisvereinbarung getroffen wurde. Dabei erfolgen meistens keine Stichtagsablesungen, sondern eine sogenannte rechnerische Ermittlung der Zählerstände zum Stichtag.

Meine Vergleichsrechnung aus dem Jahr 2019 mit einem Stromverbrauch im Wert von 2.700,00 € brutto verringert sich also für 6 Monate um 2,52 %. Das ergibt in diesem Fall eine Differenz von 34,02 € / 28 = 1,22 € pro Wohnung und Jahr.

Bei der Gasrechnung in Höhe von 10.000,00 € liegt die Einsparung für 6 Monate bei 126,00 €, verteilt auf 28 Wohnungen = 4,50 € jährlich pro Einheit.

Beim Wasser im Wert von bisher 2.850,00 € liegt die Einsparung bei 1,87% und ergibt 26,65 € / 28 = 0,95 € pro Wohnung und Jahr.

Das macht für diese 3 Positionen einen Wert von insgesamt 6,67 € im Jahr 2020. Unter Umständen macht allein die jährliche Verbrauchsschwankung eine größere Differenz aus als diese einmalige Einsparung.